퀀트 투자란? 개인 투자자를 위한 입문 가이드

퀀트 투자가 뭔지, 개인도 할 수 있는지, 어디서부터 시작하면 되는지 정리합니다. 감이 아닌 데이터로 투자하는 방법의 첫걸음입니다.

퀀트 투자가 뭔가요

퀀트(Quant) 투자는 숫자와 데이터를 기반으로 투자 결정을 내리는 방법입니다. 감이나 뉴스 대신, 과거 데이터를 분석해서 규칙을 만들고, 그 규칙대로 매매합니다.

예를 들면 이런 식입니다.

“20일 이동평균선이 60일 이동평균선을 위로 돌파하면 매수하고, 아래로 돌파하면 매도한다.”

이 규칙을 과거 10년 데이터에 적용해서 수익이 났는지 확인합니다. 이 과정을 백테스트라고 합니다. 백테스트에서 수익이 나면 실전에 적용하는 것이 퀀트 투자의 기본 흐름입니다.

감으로 하는 투자와 뭐가 다른가요

| 구분 | 감 투자 | 퀀트 투자 |

|---|---|---|

| 매매 기준 | “느낌이 좋다” | 정해진 규칙 |

| 감정 개입 | 많음 | 없음 (규칙대로) |

| 검증 | 안 함 | 백테스트로 검증 |

| 반복 가능 | 불가능 | 같은 결과 재현 가능 |

| 시간 | 매일 차트를 봐야 함 | 자동화 가능 |

가장 큰 차이는 검증 가능성입니다. “이 전략이 과거에 통했는가?“를 객관적으로 확인할 수 있습니다.

개인도 할 수 있나요

할 수 있습니다. 예전에는 퀀트 투자가 대형 헤지펀드의 전유물이었지만, 지금은 환경이 완전히 바뀌었습니다.

무료로 쓸 수 있는 것들:

- 데이터: 야후 파이낸스, 바이낸스 API 등에서 무료 시세 데이터 제공

- 분석 도구: 파이썬 + 판다스 (무료)

- 백테스트: Backtrader, QuantConnect (무료 플랜)

- 매매 자동화: 한국투자증권 API, 바이낸스 API (무료)

- 차트: 트레이딩뷰 (무료 플랜)

프로그래밍을 할 줄 안다면 파이썬이 가장 좋고, 코딩이 어렵다면 젠포트 같은 노코드 도구도 있습니다.

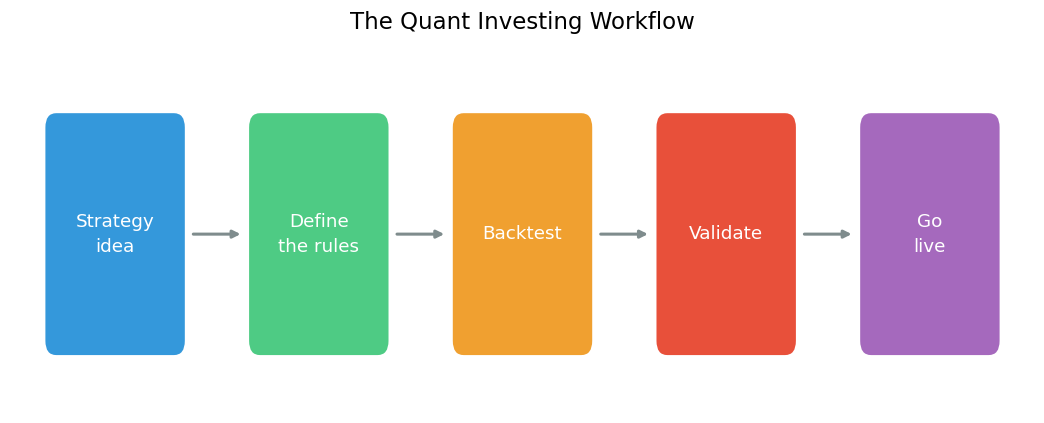

퀀트 투자의 기본 흐름

① 전략 아이디어 → ② 규칙 정의 → ③ 백테스트 → ④ 검증 → ⑤ 실전 적용① 전략 아이디어

“어떤 조건일 때 사고 팔 것인가?“를 정합니다. 처음에는 단순한 것부터 시작하세요.

- 이동평균 교차 (골든크로스/데드크로스)

- RSI가 30 이하면 매수, 70 이상이면 매도

- 거래량이 평균의 2배 이상이면 진입

② 규칙 정의

아이디어를 구체적인 규칙으로 바꿉니다. 모호한 부분이 없어야 합니다.

“20일 이동평균이 60일 이동평균을 상향 돌파하면 다음 날 시가에 전체 자본의 100%를 매수. 하향 돌파하면 전량 매도.”

③ 백테스트

과거 데이터에 규칙을 적용해서 수익률을 확인합니다. 파이썬으로 하면 이런 느낌입니다.

import pandas as pd

# 주가 데이터 불러오기

df = pd.read_csv("btc_daily.csv")

# 이동평균 계산

df['ma20'] = df['close'].rolling(20).mean()

df['ma60'] = df['close'].rolling(60).mean()

# 신호 생성

df['signal'] = 0

df.loc[df['ma20'] > df['ma60'], 'signal'] = 1 # 매수

df.loc[df['ma20'] < df['ma60'], 'signal'] = -1 # 매도

# 수익률 계산

df['returns'] = df['close'].pct_change()

df['strategy'] = df['signal'].shift(1) * df['returns']

total_return = (1 + df['strategy']).cumprod().iloc[-1] - 1

print(f"전략 수익률: {total_return:.2%}")④ 검증

백테스트 결과가 좋다고 바로 실전에 쓰면 안 됩니다. 확인해야 할 것이 있습니다.

- 아웃오브샘플 테스트: 백테스트에 안 쓴 기간의 데이터로 다시 검증

- 거래 비용 반영: 수수료와 슬리피지를 빼도 수익이 나는지

- 파라미터 감도: 20일을 19일이나 21일로 바꿔도 비슷한 결과가 나오는지

이 과정을 건너뛰면 과적합 (과거에만 맞고 미래에는 안 맞는 전략)에 빠집니다.

⑤ 실전 적용

검증을 통과한 전략만 소액으로 시작합니다. 처음에는 전체 자본의 10% 이하로 테스트하세요.

퀀트 투자의 흔한 함정

과적합

과거 데이터에 너무 잘 맞게 만들면 미래에는 안 통합니다. 파라미터를 너무 많이 쓰거나, 같은 데이터로 반복 최적화하면 과적합이 됩니다.

수수료 무시

이론상 수익이 나도 수수료를 빼면 마이너스인 경우가 많습니다. 특히 자주 거래하는 전략일수록 수수료 영향이 큽니다.

과거 = 미래가 아님

백테스트는 “과거에 통했다”는 것만 보여줍니다. 시장 환경이 바뀌면 같은 전략이 안 통할 수 있습니다.

시작하려면 뭘 배워야 하나요

| 단계 | 필요한 것 | 시간 |

|---|---|---|

| 1단계 | 파이썬 기초 (변수, 반복, 함수) | 2–4주 |

| 2단계 | 판다스 기초 (데이터 다루기) | 1–2주 |

| 3단계 | 주가 데이터 불러오기 | 1–2일 |

| 4단계 | 첫 번째 이동평균 전략 백테스트 | 1주 |

| 5단계 | 검증 방법 배우기 | 지속 |

프로그래밍을 전혀 모른다면 파이썬 기초부터 시작하면 됩니다. 한 달이면 간단한 백테스트를 돌릴 수 있습니다.

추천 시작 경로

코인 퀀트 (추천): 바이낸스 API가 무료이고 데이터 접근이 쉽습니다. 24시간 시장이라 테스트하기도 좋습니다.

국내 주식 퀀트: 한국투자증권 API를 쓰면 됩니다. 다만 장 운영 시간이 제한적이고 데이터 접근이 코인보다 까다롭습니다.

미국 주식 퀀트: 야후 파이낸스에서 무료 데이터를 받을 수 있습니다.

어느 시장을 선택하든, 핵심은 같습니다. 규칙을 만들고, 검증하고, 소액으로 시작하세요.